18th Nov 2023

当年大联大轰轰烈烈的要收购文晔一案,最近有了新的进展。

虽然当时没能成功拿下文晔,但大联大仍然凭借亚太地区龙头大哥的实力,从市场上扫下了超过30%的股票,成为文晔的第一大股东。

大联大那会儿有句名言,让我100%收购吧,只财务投资,不干扰你卖芯片。文晔听了这话,当时就决定跳起来反抗到底。

必须承认的是,大联大眼光毒辣,亚太地区这么多分销商,偏偏看中了老二文晔,好像早就预知了文晔会迎来快速发展。

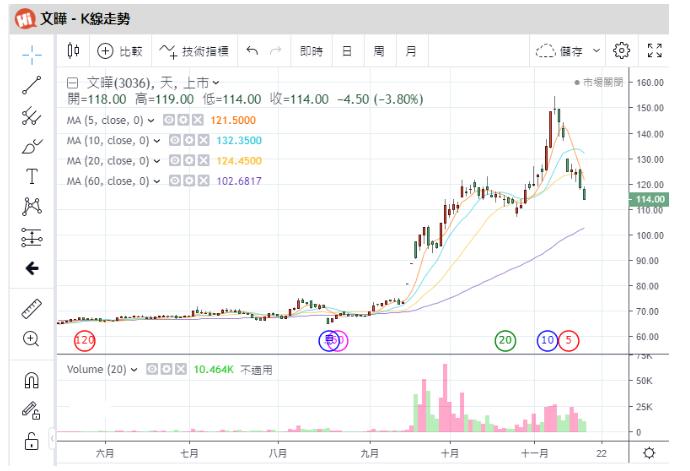

事实也确实如此,文晔这几年发展神速、操作亮眼,今年更是大手笔拿下富昌电子震惊全球电子圈,股价也随着规模扩大水涨船高。

大联大作为最大的股东,果断决定在高位套现。据台媒消息,大联大近期已经顺利完成持股文晔的巨额逐笔交易转让,目前将退居第二大股东,这次交易初估获利金额约达25亿元(新台币)

在昨晚大联大的股东会议上,大联大财务长袁兴文也回应了并购相关话题,表示不管并购是否由大联大发动,产业都「同受其惠」变得更好,大联大会继续进行并购,市场上还有很多优质同业。

袁兴文分析,大联大对于并购向来乐观且积极,从2005年成立控股公司以来,除了有机成长之外,并购是重要成长来源,这项策略从2005年到现在都成功。

他说,产业水平合作会带来更好效应,让分销商有更多机会投资在前端design in产品开发、采购及后端仓储。大联大近几年从以往的半人工仓储升级到智慧仓储,就是最好案例,「我们觉得整个产业会变得更好」。

关于各应用领域的库存调整情形,大联大指出,大多已经差不多了。今年半导体业大约衰减一成多,明年预期将复苏超过一成。

大联大针对工控、车用等非3C应用领域的营收成长情形,表示相关应用导入所需时间较长,有持续耕耘,且前几年的缺货状况,也给了很好机会得以去服务客户。大联大车用电子目前营收占比约6.6%,希望未来达到双位数占比,将以中国市场为主,乐观看待未来成长。

至于东南亚、美国地区市场的布局,大联大看好在未来几年的比重会持续上升,该公司是服务提供商,当客户对于生产与出货区域有相关布局时,会加以配合。